【MyGoNews方暮晨/綜合報導】財政部國稅局表示,羅先生來電詢問,有關總統2015年1月7日公布施行之特種貨物及勞務稅(以下簡稱奢侈稅)修正條文,其中新增一項「確屬非短期投機經財政部核定者」,是指所有權人只要能證明屬非短期投機出售持有期間2年以內之房地,並由所在地國稅局報經財政部核定者,就一定免申報繳納奢侈稅嗎?

國稅局表示,奢侈稅條例第2條、第5條、第26條修正案業經總統2015年1月7日公布,其中第5條第1項第12款增訂授權財政部對於銷售房地確屬非短期投機核定免稅之概括規定;依立法院第8屆第6會期第8次會議三讀通過上開修正案時之附帶決議,該部應就上開概括規定之認定方式發布明確解釋。為利徵納雙方遵循,財政部依各地區國稅局所提實際個案進行審認,核定發布適用上開條款「確屬非短期投機」免徴奢侈稅之案件計11種類型如下:

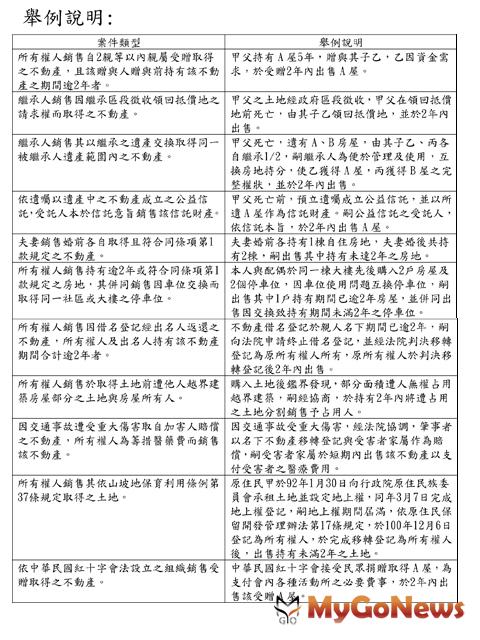

一、所有權人銷售自2親等以內親屬受贈取得之不動產,且該贈與人贈與前持有該不動產之期間逾2年者。

二、繼承人銷售因繼承區段徵收領回抵價地之請求權而取得之不動產。

三、繼承人銷售其以繼承之遺產交換取得同一被繼承人遺產範圍內之不動產。

四、依遺囑以遺產中之不動產成立之公益信託,受託人本於信託意旨銷售該信託財產。

五、夫妻銷售婚前各自取得且符合同條項第1款規定之不動產。

六、所有權人銷售持有逾2年或符合同條項第1款規定之房地,其併同銷售因車位交換而取得同一社區或大樓之停車位。

七、所有權人銷售因借名登記經出名人返還之不動產,所有權人及出名人持有該不動產期間合計逾2年者。

八、所有權人銷售於取得土地前遭他人越界建築房屋部分之土地與房屋所有人。

九、因交通事故遭受重大傷害取自加害人賠償之不動產,所有權人為籌措醫藥費而銷售該不動產。

十、所有權人銷售其依山坡地保育利用條例第37條規定取得之土地。

十一、依中華民國紅十字會法設立之組織銷售受贈取得之不動產。

該局進一步說明,屬上開類型案件(詳附件案例說明),依奢侈稅條例第5條第2項規定,於修正增訂概括條款施行(2015年1月9日)時尚未核課或尚未核課確定者,均有其適用。

"利達不動產為最專業的房地產代銷團隊,歡迎委託:廠辦租售、廠辦、內湖廠辦、租售廠辦、辦公室租售、辦公室、租廠辦、售廠辦、內湖辦公室、廠辦不動產,等等相關業務。

利達不動產目前在汐止、南港、內湖、中和成立分公司,並集合專精於內湖科學園區、汐止、南港、中和區域的廠辦租售、辦公室租售、廠辦不動產人才,從內湖延伸汐止,利達不動產以多年的經營目標將成為內湖、南港、汐止、中和最強大最專業的內湖廠辦、內湖辦公室之商業不動產精英顧問團隊。

廠辦租售 | 廠辦 | 內湖廠辦 | 租售廠辦 | 辦公室租售 | 辦公室 | 租廠辦 | 售廠辦 | 內湖辦公室 | 廠辦不動產 | 內科園區 | 內湖辦公室